2022年第三季度中国云基础设施服务市场竞争格局解析

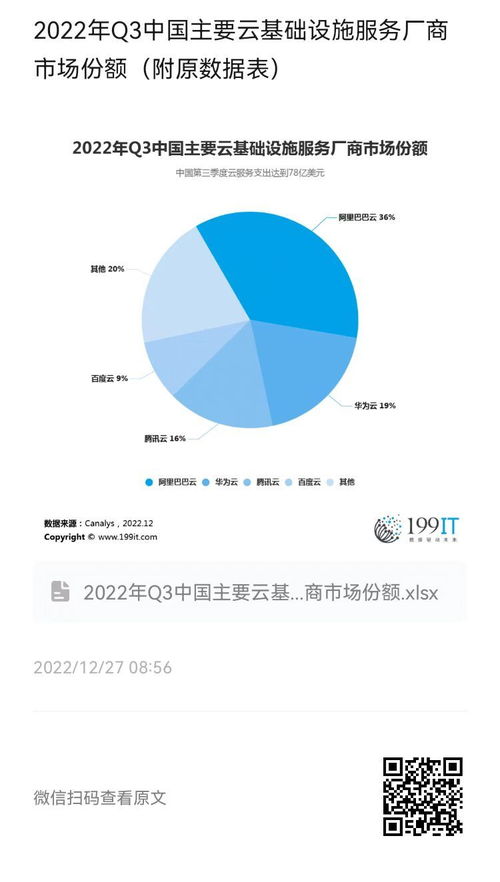

2022年第三季度,中国云基础设施服务市场在复杂的经济与政策环境中展现出稳健的增长态势。根据行业分析机构Canalys发布的数据,该季度中国大陆云基础设施服务支出达到78亿美元,同比增长8%,占全球整体支出的12%。这一增速虽较前几个季度有所放缓,但依然凸显出云计算作为数字经济发展核心引擎的持续重要性。

从市场份额来看,市场头部效应显著,前四大厂商合计占据了80%的市场份额。其中,阿里巴巴云以36%的份额继续保持领先地位,但其同比增长率为-2%,面临增长压力。华为云凭借在政务、金融等关键行业的深耕,市场份额达到19%,同比增长13%,增速在前四厂商中最为突出。腾讯云市场份额为16%,同比增长5%,显示出其在游戏、音视频等领域的稳固地位。百度智能云以9%的份额位列第四,同比增长12%,其“云智一体”战略在AI驱动的解决方案上取得了积极成效。

除前四名之外,其他云服务提供商(包括天翼云、移动云、金山云、京东云等)共同占据了剩余的20%市场份额。值得注意的是,以天翼云为代表的运营商云增长迅猛,凭借其网络资源与属地化服务优势,在政企市场持续发力,成为市场格局中不可忽视的变量。

整体而言,2022年Q3的中国云市场呈现出以下特点:一是市场从高速增长向高质量、稳健增长过渡;二是市场竞争从单纯的资源规模竞争,转向对行业解决方案、生态构建及技术创新(如人工智能、大数据分析)的深度比拼;三是“东数西算”等国家级工程的推进,正在重塑数据中心资源布局,为市场带来新的机遇与挑战。对于信息服务业务而言,云基础设施的稳定、安全与智能化水平,已成为支撑其数字化转型与业务创新的基石。企业选择云服务商时,正从成本考量转向更全面的价值评估,包括技术适配性、行业专长、服务生态及合规安全能力。

附:2022年Q3中国主要云基础设施服务厂商市场份额原数据表(基于Canalys数据估算)

| 排名 | 厂商 | 市场份额 | 同比增长率 |

|------|------|----------|------------|

| 1 | 阿里巴巴云 | 36% | -2% |

| 2 | 华为云 | 19% | +13% |

| 3 | 腾讯云 | 16% | +5% |

| 4 | 百度智能云 | 9% | +12% |

| - | 其他厂商 | 20% | - |

注:此表为基于公开报告的估算数据,旨在反映市场相对格局,具体数值可能因统计口径不同而略有差异。

如若转载,请注明出处:http://www.shentu700.com/product/5.html

更新时间:2026-03-09 21:34:42